Raportul Colliers Romania la jumătate de an 2022 nu arată o situație dezastruoasă a economiei românești, dar pare că greul abia o să vină. Sectoarele industriale și logistice merg la turație maximă, dar sunt și vor fi influențate puternic de fenomenele de la nivel macroeconomic, iar semnalele nu sunt foarte încurajatoare.

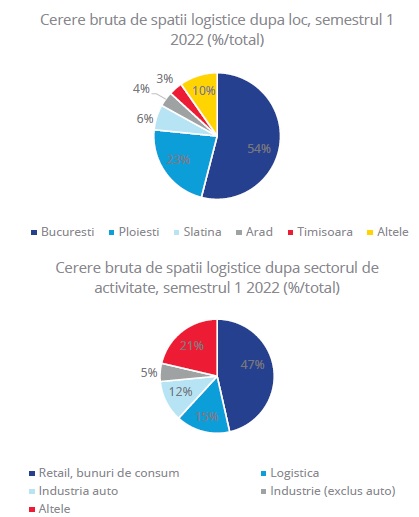

Conform raportului Colliers, cererea de închiriere pentru spatii industriale este, în continuare, în zona maximelor istorice pe care le-am văzut în ultimii 2 ani, mai ales pe fondul sectoarelor care deservesc consumatorii.

Chiriile au început să crească solid, înregistrându-se ascensiuni de 10-15% față de nivelurile din anii precedenți, mai ales pe fondul majorării costurilor de construcții. Conform datelor transmise de Colliers, aceasta reprezintă prima mișcare după mulți ani, dar care se poate generaliza într-o tendință mai clară.

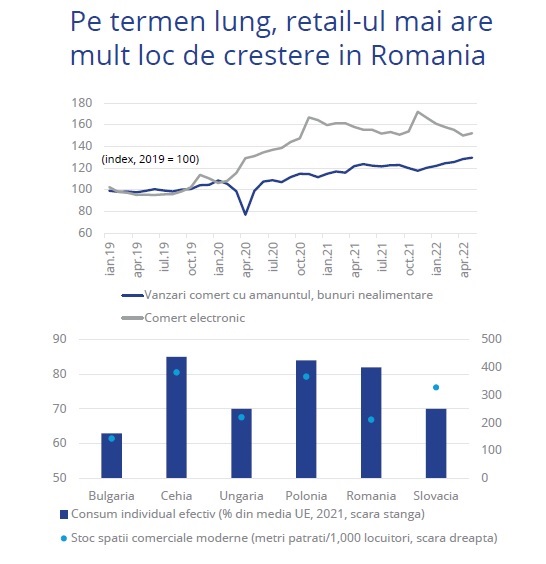

Colliers consideră că este, în continuare, foarte mult loc de creștere, și asta doar pentru a deservi piața internă, fără discuții despre România ca hub regional/reshoring). „Avem de 2-3 ori mai puțin stoc modern/cap de locuitor decât polonezii și cehii pentru un volum similar de consum”, se arată în raport.

An record pentru investiții?

Raportul Colliers subliniază faptul că există șanse ca bariera de un miliard de euro volum de active imobiliare tranzacționate în România să fie depășită, fiind multe tichete mari aflate în stadiu destul de avansat, în țara noastră, în clipa de față (mai ales pe zona de birouri, dar nu numai ). Cifrele arată investiții de 336 de milioane euro în primul semestru.

În ultimii ani, jucătorii nou intrați pe piața imobiliară locală au avut un rol aproape la fel de mare precum cei care au realizat mai multe tranzacții în anii precedenți.

„Euribor 3M a trecut pe plus, mai mult, avem și creșteri de randamente pentru active prime (birouri, industrial) în Germania, de unde rezultă că, probabil, nu mai este loc pentru scăderi generalizate de randamente pe plan local, dimpotrivă, trebuie sa fim atenți la o posibilă deteriorare mai mare în piețele dezvoltate, care ne-ar afecta și pe noi”, arată specialiștii Colliers.

Piața terenurilor rămâne puternică, dar…

„În prima jumătate de an, s-a înregistrat un volum tranzacționat și un interes foarte ridicat, pe piața de terenuri, comparabil cu ceea ce am văzut în 2021, când am avut cel mai ridicat nivel din 2007 până în prezent de terenuri tranzacționate, însă trebuie spus și că avem multe tranzacții (din București) care sunt condiționate de evoluțiile în zona de urbanism”, subliniază Colliers.

Prețurile au rămas relativ constante, dar, în cazul terenurilor care au documentația gata și permit construcții imediate, premiumul este de 20-30%.

Zona rezidențială este principalul motor al pieței de terenuri, iar aici se pare că sunt elemente pentru o încetinire, în perioada următoare (în principal, din pricina scăderii puterii de cumpărare + incertitudinile majore, care afectează moralul), dar experții Colliers nu sunt deosebit de pesimiști nici cu privire la o prăbușire a activității, nici la vreo modificare dramatica în jos a prețurilor.

E loc de mai bine, în retail?

Revenind la zona industrială, retailul reprezintă, bineînțeles, principalul client al serviciilor logistice din această zonă, iar consumul influențează direct acest domeniu, semnalele fiind de încetinire. Una dintre cauze este faptul că, pe ultimul an, dinamica salarială reală (ajustată la inflație) este abia pozitiv pe orizontul unui an), iar dobânzile în creștere indică faptul că s-ar putea ca lucrurile să nu mai meargă așa bine în zona consumului privat.

Colliers subliniază că, „pe datele INS, comerțul online a cam bătut pasul pe loc, în ultimii 2 ani, (…) dar asta nu înseamnă că nu va mai crește pe termen lung, poate doar va fi o dinamică mult mai lentă.”

Colliers subliniază că, „pe datele INS, comerțul online a cam bătut pasul pe loc, în ultimii 2 ani, (…) dar asta nu înseamnă că nu va mai crește pe termen lung, poate doar va fi o dinamică mult mai lentă.”

Pe de altă parte, numeroasele intrări de brand-uri noi în prima parte a anului reprezintă o mărturie a potențialului și a lipsei de concurență internă (retailerii obțin, în România, printre cele mai mari marje din UE), deci este loc de și mai multe brand-uri; și stocul per capita sugerează ca mai este mult loc de creștere, pe termen lung, a retailului, în România.

Indicatorii macro, tendință de deteriorare

Colliers subliniază, în cadrul raportului, că indicatorii macroeconomici cu frecvență ridicată arată, încă, relativ decent, dar sunt marcați de o tendință de deteriorare.

„Inflația pare că se apropie de vârf, dar efectele vor dăinui (ratele de dobândă vor mai crește și la noi, și în alte țări, iar inflația va scădea greu, având în vedere că a urcat foarte tare inflația CORE, care privește dincolo de prețurile volatile. Creșterea PIB va fi de aproximativ 4%, pentru 2022, în România, dar mare parte din lucrurile pozitive sunt cam în urma noastră, iar riscurile dinaintea noastră sunt cele mai serioase pe care le-am văzut în ultimii ani (cum ar fi scumpirea dolarului, războiul din Ucraina etc.). România a suferit și în 2009-2010 una din cele mai dure contracții economice din UE, dar totuși, pe perioade mai lungi, România își revine și crește foarte repede. Acest lucru poate genera optimism pe termen lung, mai ales având în vedere câți bani intră din fonduri UE în România (ar fi, în medie, peste 5-6% din PIB pe an, până în 2027)”, apreciază Colliers.

Raluca MIHĂILESCU

raluca.mihailescu@ziuacargo.ro

RTCY 2024. Compania de Transport a Anului este Bipmobile!")

")