Ultimele studii de piață nu indică surprize. „The European Road Freight Rate Development Benchmark”, analiza periodică a tarifelor europene de transport rutier, realizată de către Ti, Upply și IRU, indică, pentru primul trimestru al anului 2023, scăderi de tarife atât la cursele spot, cât și la cele realizate sub acoperirea contractelor de transport de lungă durată.

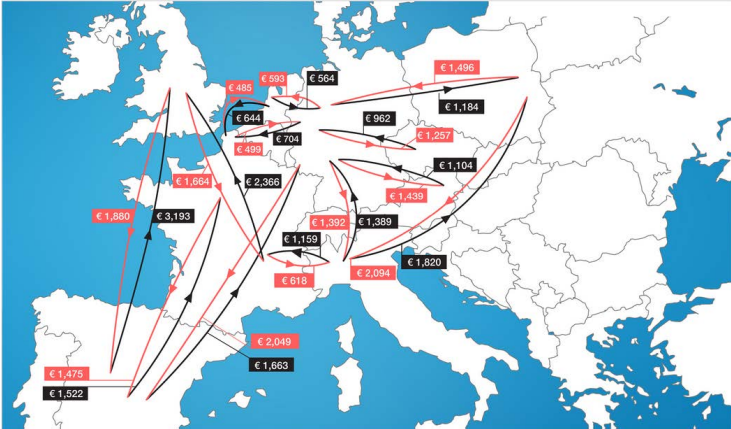

Harta tarifelor europene – contracte stabile, T1 2023

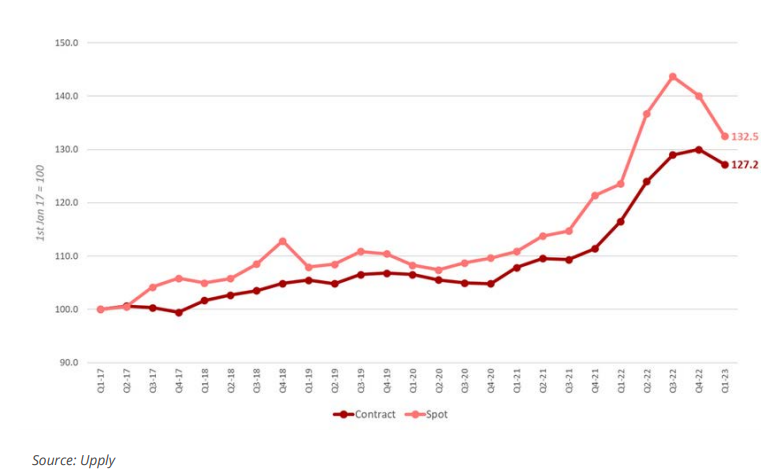

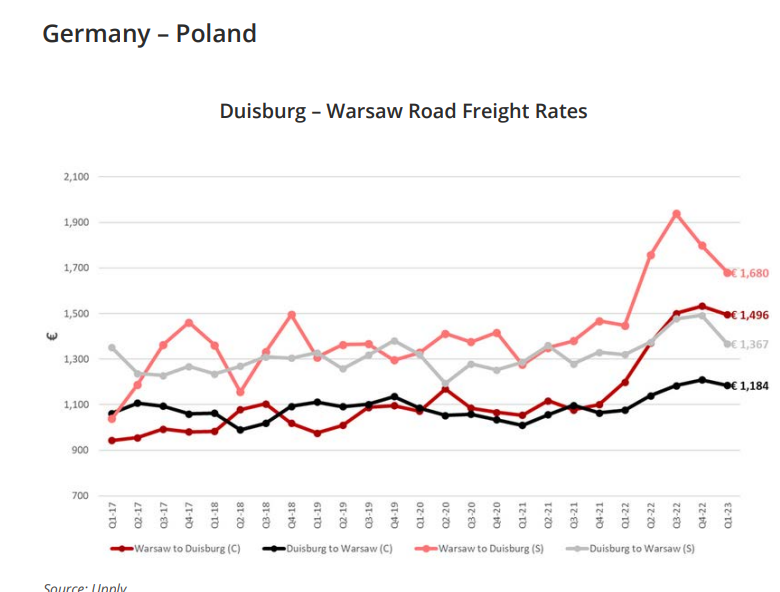

Tarifele pentru cursele spot de pe piața transporturilor rutiere europene au înregistrat un al doilea trimestru consecutiv de scădere, marcând o schimbare semnificativă, de la declararea pandemiei de COVID până în prezent. Indexul pieței spot a „căzut” cu 7,5 puncte, de la un trimestru la altul, la 132,5 puncte. În plus, se plasează sub nivelul trimestrului 2 al anului 2022, moment la care au devenit clare creșterile de costuri cauzate de războiul din Ucraina. În ciuda acestui fapt, tarifele spot rămân mai mari cu 8,9 puncte comparativ cu aceeași perioadă a anului trecut.

Și indexul tarifelor din sectorul contractelor a scăzut, dar mai puțin, cu 2,8 puncte doar, înregistrând prima scădere în ultimele șase trimestre, dar a crescut cu 10,7 puncte comparativ cu aceeași perioadă a anului trecut.

Tarifele pe spot au un declin de 1,5 ori mai rapid decât cele acoperite de contracte stabile, pe parcursul primului trimestru al acestui an.

Acest lucru este rezultatul scăderii cererii din cadrul economiilor europene, pe termen scurt și mediu, ceea ce reduce presiunea imediată asupra curselor ocazionale. În ciuda încetinirii inflației și a creșterii consumului sezonal în Spania (+1%), Franța (+0,4%) și Marea Britanie (+0,5), cifrele comparate „de la an la an” reflectă impactul constant al inflației din ultimele 12 uni. Consumul sezonal mediu ajustat a scăzut în Germania (-6%), Franța (-3,9%), Italia (-2,8%), Marea Britanie (-4,3) și în Cehia (-14,5%). Deoarece salariile rămân în urma inflației, criza costului de trai se înrăutățește, reducând apetitul pentru consumul de bunuri. Acest lucru este de natură să reducă și mai mult presiunea cererii pe piața transporturilor rutiere, fiind așteptate în continuare scăderi.

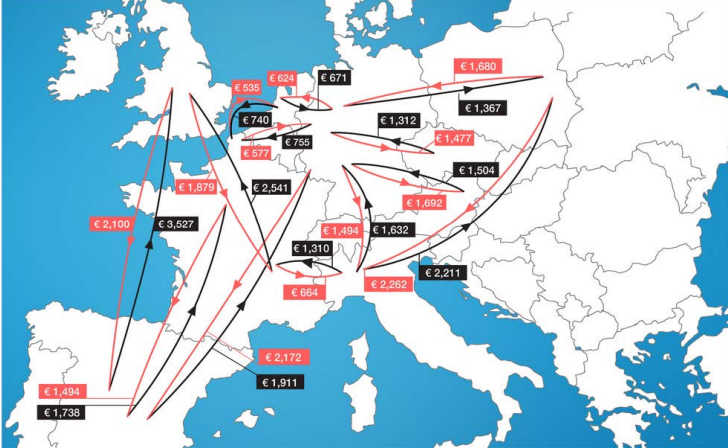

Harta tarifelor europene – spot, T1 2023

Deși temerile privind criza energetică s-au calmat, iar prețurile la energie au scăzut, prețurile anului trecut continuă să frâneze creșterea industrială a Europei. Datele disponibile pentru Q1 2023 din surse oficiale arată o scădere a producției în Marea Britanie cu 0,5%, în Spania cu 0,3% și în Polonia cu 0,1%, în timp ce creșteri ușoare se întrevăd în Germania (+0,5%) și Franța (+0,9%). De asemenea, nivelurile înalte de dobândă vor împiedica dezvoltările majore din producție, în acest an, ceea ce va influența și tarifele de transport.

În ciuda ușurării presiunii din punctul de vedere al cererii, presiunea din punctul de vedere al ofertei se menține. Înrăutățirea crizei șoferilor erodează capacitatea de transport, în timp ce prețul combustibililor a scăzut față de nivelul maxim din 2022, dar se menține ridicat în continuare față de nivelul din 2021. Criza costului de trai generează, peste tot în Europa, cereri de creșteri salariale, ceea ce generează augmentarea costurilor cu forța de muncă. Rezultatul probabil este o și mai mare scădere a prețurilor, dar amploarea și scopul acestor diminuări vor fi limitate de presiunea ofertei, care a creat o bază mai înaltă de cost, ceea ce va împiedica prețurile să atingă un minim istoric.

Indexul tarifelor europene de transport rutier de marfă, T1 2023

Problemele care afectează piața

În medie, prețurile la motorină în trimestrul 1 2023 au fost cu 9% mai mici decât în Q4 2022 și au revenit la nivelul din primul trimestru al anului trecut (de dinainte de războiul din Ucraina), ceea ce a generat tarife de transport mai mici. Datele din Q1 arată un preț mediu la pompă de 1,7 euro/l, față de 1,9, în Q4 2022.

Prețul combustibililor scade în contextul în care economiile europene dau semne de încetinire, apar noi rafinării, exportul Rusiei este redirecționat și înlocuit de combustibil din Orientul Mijlociu și țările fac stocuri, în anticiparea interzicerii combustibilului rusesc.

În ciuda acestui fapt, perspectivele rămân nesigure. Având în vedere recentele escaladări ale conflictului din Ucraina, UE își propune să interzică importurile directe de petrol brut din Rusia, permițând pieței mondiale să facă comerț sau să prelucreze petrolul rusesc numai sub anumite limite stricte de plafonare a prețului de cumpărare. 29% din petrolul extra-brut din UE provenea din Rusia, astfel încât decizia acestei țări de a accepta sau nu limita de plafonare va avea un impact puternic asupra furnizării de motorină în Europa. Până în prezent, Rusia a refuzat plafonarea, iar în acest caz, se vor înregistra, cel mai probabil, puternice presiuni asupra prețului la combustibil începând din decembrie, de când se vor aplica sancțiunile.

Conform Administrației Energetice din SUA (EIA), prețul spot Brent al petrolului brut anticipat este în medie de 85 USD per baril, în 2023. Scăderea continuă a prețului petrolului va genera o inflație a combustibilului, negativă în prima jumătate a anului. EIA preconizează o producție globală mai mică în 2023 și o perspectivă relativ stabilă a consumului global de petrol. Problemele recente din sectorul bancar ridică problema unei creșteri mai mici decât se anticipase a cererii de petrol la nivel mondial, ceea ce are potențialul de a rezulta în prețuri mai mici.

Chiar dacă inflația se stabilizează, rămâne la un nivel destul de crescut, iar consumatorii și companiile vor continua să se confrunte cu prețuri mari la energie.

Dar și criza șoferilor continuă să afecteze capacitatea de transport. Conform celor mai recente anchete ale IRU, deficitul de șoferi în Europa rămâne ridicat, cu 9% posturi neocupate în 2023, ceea ce înseamnă cel puțin 300.000 de joburi. Procentul de femei și de șoferi tineri rămâne redus, cu 4 și respectiv 8% din forța de muncă din domeniu. Șoferii străini tind să acapareze o proporție din ce în ce mai mare, în special în țările în care transportul internațional reprezintă peste 20% (Polonia, România).

Ca o consecință a tuturor acestor factori, piața transportului rutier este de așteptat să piardă din viteză, în 2023, și să avanseze doar cu 1,1% în termeni reali, la 385 de miliarde de dolari, cu o cerere mai slabă de servicii de transport rutier în, prin și în afara Europei.

sursa: Ti/Upply/IRU Q1 2023 European Road Freight Rate Benchmark

Raluca MIHĂILESCU

raluca.mihailescu@ziuacargo.ro

RTCY 2024. Compania de Transport a Anului este Bipmobile!")

")