Începând din ianuarie 2021, angajatorii vor acoperi facturile la utilități ale salariaților care muncesc în regim de telemuncă, plătindu-le o sumă lunară de cel mult 400 de lei, potrivit Legii nr. 296/2020 publicate în Monitorul Oficial, pe 21 decembrie, și care a modificat Codul fiscal.

Cheltuielile ce vor fi acoperite de angajator sunt pentru facturile la electricitate, abonamente, încălzire, apă etc., pentru locul în care lucrează salariatul în regim de telemuncă. Din aceşti bani, angajatul își poate cumpăra şi mobilier sau echipamente de lucru, conform legii.

Aceste sume nu sunt impozabile, nu se cuprind în baza lunară de calcul al contribuțiilor de asigurări sociale, iar aceste cheltuieli sunt deductibile pentru determinarea rezultatului fiscal, se arată în Legea 296/2020

Angajatorii pot acorda aceşti bani telesalariaţilor fără să fie necesare documente justificative.

Iată prevederile noii legi:

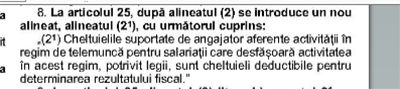

Punctul 8 din Legea 296/2020 prevede că „la articolul 25 din Codul Fiscal, după alineatul (2) se introduce un nou alineat, cu următorul cuprins:

(2¹) Cheltuielile suportate de angajator aferente activității în regim de telemuncă pentru salariații care desfășoară activitatea în acest regim, potrivit legii, sunt cheltuieli deductibile pentru determinarea rezultatului fiscal.”

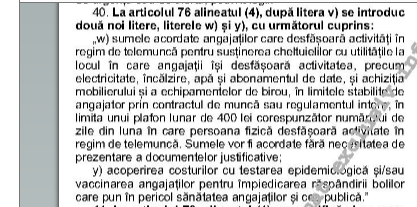

Punctul 40 din Legea 296/2020 prevede că la articolul 76 din Codul Fiscal, alineatul (4), după litera v) se introduce litera w), cu următorul cuprins:

„Art. 76 din Codul Fiscal: definirea veniturilor din salarii și asimilate salariilor

(4) Următoarele venituri nu sunt impozabile, în înţelesul impozitului pe venit:

w) sumele acordate angajaților care desfășoară activități în regim de telemuncă pentru susținerea cheltuielilor cu utilitățile la locul în care angajații își desfășoară activitatea, precum electricitate, încălzire, apă și abonamentul de date, și achiziția mobilierului și a echipamentelor de birou, în limitele stabilite de angajator prin contractul de muncă sau regulamentul intern, în limita unui plafon lunar de 400 lei corespunzător numărului de zile din luna în care persoana fizică desfășoară activitate în regim de telemuncă. Sumele vor fi acordate fără necesitatea de prezentare a documentelor justificative;”.

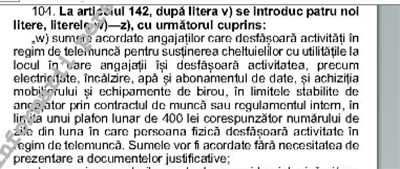

Punctul 104 din Legea 296/2020 spune că la articolul 142 din Codul Fiscal, după litera v) se introduce litera w), cu următorul cuprins:

„Art. 142 din Codul Fiscal – venituri din salarii şi venituri asimilate salariilor care nu se cuprind în baza lunară de calcul al contribuțiilor de asigurări sociale:

w) sumele acordate angajaților care desfășoară activități în regim de telemuncă pentru susținerea cheltuielilor cu utilitățile la locul în care angajații își desfășoară activitatea, precum electricitate, încălzire, apă și abonamentul de date, și achiziția mobilierului și echipamente de birou, în limitele stabilite de angajator prin contractul de muncă sau regulamentul intern, în limita unui plafon lunar de 400 lei corespunzător numărului de zile din luna în care persoana fizică desfășoară activitate în regim de telemuncă. Sumele vor fi acordate fără necesitatea de prezentare a documentelor justificative;”.

Aceste prevederi se aplică începând cu veniturile aferente lunii următoare publicării Legii nr. 296 din 2020 în Monitorul Oficial, adică din luna ianuarie 2021.